业务部联系人:

孟经理:0536-8261370

手 机:15095113639

张经理:0536-8228796

手 机:18615913312

传 真:0536-8260870

地 址:山东潍坊高新区高新二路生物医药科技产业园

邮 箱:sdbnyy@163.com

业务部联系人:

孟经理:0536-8261370

手 机:15095113639

张经理:0536-8228796

手 机:18615913312

传 真:0536-8260870

地 址:山东潍坊高新区高新二路生物医药科技产业园

邮 箱:sdbnyy@163.com

跟着经济的进展和消费看法的变动,医疗美容行业正在中国迎来了急迅进展的黄金时候。医美,行为一种通过医疗方法革新人体表观和状态的办事,正慢慢从幼多商场走向人人视野。奇特是正在颜值经济的促使下,越来越多的消费者首先眷注和给与医美办事,从而促使了全豹行业的旺盛进展。

正在医美商场界限赓续伸张的同时,当局不竭出台策略扶帮医美行业的榜样化。2021年起,我国医美行业进入强囚系阶段,行业生态流露出显着的转移趋向,消费者对付正道医美办事的信托度也随之不竭提拔,全豹医美行业的进展处境朝着越发榜样、矫健的偏向迈进。

资金商场也进一步促使行业加快整合。多个中表美妆行业巨头伸张对医美赛道的构造,金发拉比等企业正正在通过并购跨界进入医美行业。金鼎资金等投资机构入局,加快对行业优质资源的进一步整合。

正在医美行业赓续炎热确当下,金鼎资金推出长文:《医美经济变局之年,用30张图讲了了行业沿革与异日机缘|金鼎行研》,深刻考虑医美行业的发显露状、细分赛道、投融资逻辑等,欲望为干系从业者供应少少参考和诱导。

16世纪控造,医美出世,紧要为身体存正在天生后天缺陷的患者办事;1917年控造,一战促使了医疗美容行业进展,因干戈创伤带来整形和修复需求,治病救人;1931年美国整形表科协会ASAPS(环球*的整形表科专业构造)创建,同时美国《整形表科杂志》等巨子期刊、整形表科基金会等官方基金会接踵首创,促使了环球医美行业榜样化进展。

20世纪50年代,医美正在韩国商场进展起来,龙头药械企业接踵首创,物业链上下游初显雏形,大熊、LG等龙头公司创建,整形表科行业协会首创落地;2009年自此,医美行业正在美、日、韩等国急迅进展,正在韩国成为支柱物业之一,正在美国商场也已具备完满的医美监视机造和办事系统,进入成熟进展期。

正在中国,医美商场的进展能够追溯到上世纪40年代末。1948年,上海开设了*整形表科练习班,记号着我国医美行业正式萌芽。正在此之后,改造怒放带来的越发宽恕的社会思念和急迅进展的国民经济促使医美行业进入新阶段。

1994年我国当局正式供认医疗美容行业,时隔八年出台干系法令、策略,记号行业首先榜样化进展。2008年自此,跟着国际合营增加以及国度策略的扶帮,中国医美急迅进展,显示了华熙生物、丽都整形等一批代表性企业。2010年互联网行业进展旭日东升,各种医美APP接踵面世,行业营销改造、产物渠道拓展,医美行业搭上疾车道。

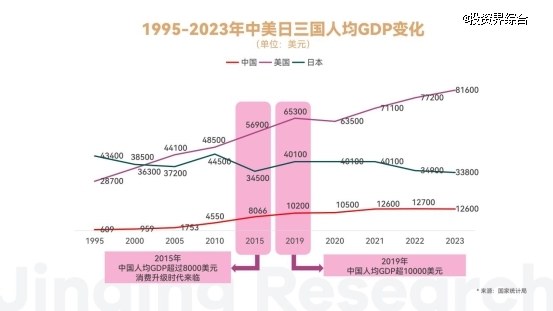

●经济进展带来消费升级:2015年中国人均GDP横跨8000美元,2019年则打破10000美元,住户收入的降低使得人们有更多的资金加入到医美办事中,寻求更高品格的存在和表面革新。从提供端,经济进展鼓动了科技的发展,医美行业也所以受益。新技能的使用使得医美办事变得越发平安和便捷,从而促使了需求的增加。

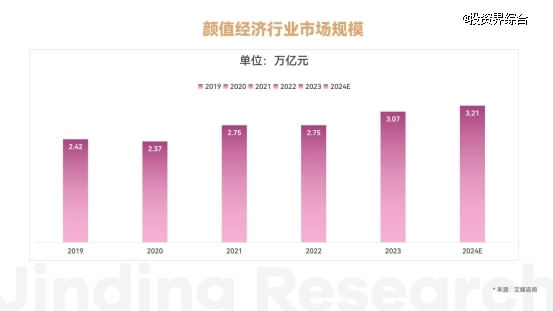

●商场需求变革:按照新氧大数据,2021年超8成受访者对医美给与水准较高,简直没有受访者一律不行给与医美。跟着人们审美趋向的变革,颜值经济赓续兴旺,人们对“美”的央浼越来越高。按照艾媒磋商数据,颜值经济2023年商场界限已打破3万亿元,且该行业人群界限强大并稳步攀升,而这个中医疗美容的首要性慢慢凸显,曾经攻陷了首腹位置。

●策略促使合规化进展:1994年我国正在医美行业出台了两项首要策略:《医疗机构诊疗科目名录》和《医疗机构基础圭臬》,这两项策略初度将“医疗美容科”正式列为医疗机构的“一级诊疗科目”,轨则了美容病院、医疗美容门诊部、医疗美容诊所和归纳性病院医疗美容科等医疗美容机构的基础圭臬,这也是国度初度正式供认医疗美容行业,记号着行业首先榜样化进展。2021年,国度稠密出台策略法则,商场进入强囚系阶段。正在多方面的配合全力下,医美商场的纷乱景象取得有用整饬,行业生态流露出显着的转移趋向,全豹医美行业的进展处境朝着越发榜样、矫健的偏向迈进。

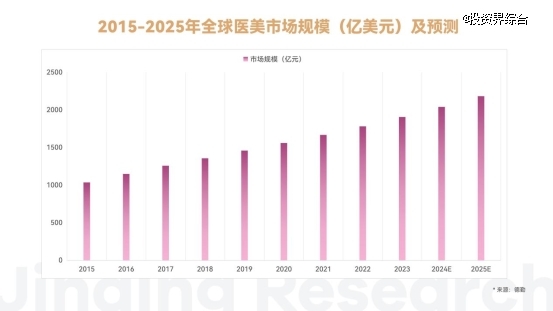

2015-2025年环球医美商场界限稳步增加,年复合增加率约7%。2023年,环球商场界限达1907亿美元。异日,环球医美商场将仍旧稳步增加态势,2025年商场界限将到达2183亿美元。

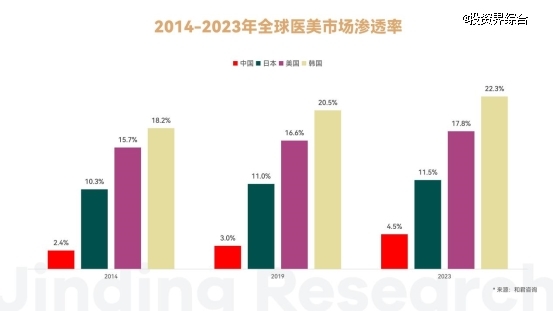

正在中国,2023年医美商场界限达2648亿元,年增加率为17.3%,*环球均匀水准。估计到2030年,商场界限将达6466亿元,年复合增加率约为13.8%。

从渗入率上来看,与美国、韩国等国度比拟,我国的医美商场渗入率尚有起码2-5倍的增加潜力,目前仅处于4-5%的水准。

正在中国,手术与非手术类项目正在医美商场中占比基础持平,2022年中国医美手术类细分商场占比为48%,而非手术类商场占比为52%,非手术类医美行业相较于手术类医美行业更拥有增加潜力。

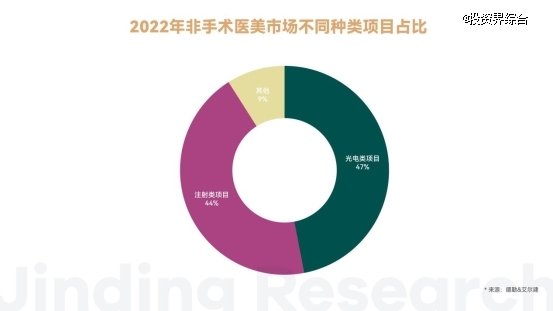

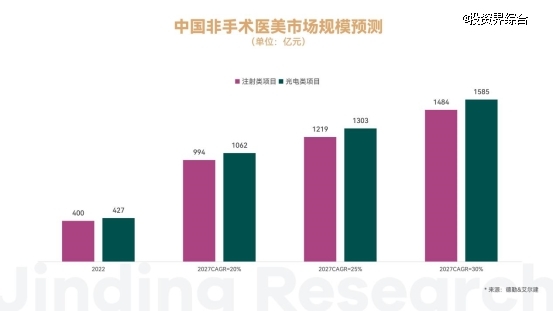

按照德勤&艾尔修《中国医美行业2023年度洞悉讲述》,正在2022年非手术医美商场中,光电项目占比为47%,商场界限约为427亿元,预期正在2022年-2027年仍旧20%-30%的年均复合增速。

光电项主意消费者给与门槛较低且对医师的央浼较低,有利于下游机构举行引流。光电上游厂商产物的放量须要仰赖下游的采购,放量速率要慢于打针产物。光电设置性命周期较长,平常机构会正在新开门店的光阴举行设置采购,每年也会举行必定的设置更新升级,所以光电类医美上游设置厂商往往须要赓续对设置举行更新换代升级。

打针类医美项目正在2022年非手术项目中占比为44%,商场界限约为400亿元。打针项主意成果比拟明显,客单价掩盖领域较广。上游打针类医美产物的放量仰赖消费者端的消磨,伴跟着给与打针项主意消费者人数扩展能够竣工急迅放量。另表,平常打针产物的成果能够赓续半年至一年功夫,消费者为了仍旧成果往往须要举行复购。按照德勤&艾尔修《中国医美行业2023年度洞悉讲述》,打针类医美项目终端商场界限预期正在2022年-2027年功夫仍旧20%-30%的年均复合增速,正在2027年商场界限到达994亿元。

针对医美项主意分别品种,对应分其余原资料,原料类项目上游原料网罗透后质酸、胶原卵白等;工具类上游原资料网罗激光整容医疗工具等。物业链中游为办事机构,正道机构网罗医美机构和公立病院,非正道机构网罗美容院、个人诊所等。

总体来看,目前我国机构端仍存正在散布错落、质料七零八落、进展良莠不均的景象。专业机构和公立病院合计约4万家,但美容院等非正道机构有几百万家,数目告急过错等,大局限商场被非正道机构攻陷,它们中三大天禀(医疗机构执业许可证、上岗医师医师天禀、诊疗科目合法挂号)具备的较少,所以这些地方往往医美事情频发。跟着消费者认知的提拔以及行业竞赛加剧,分歧规的机构或将加快退出商场,行业全体将进一步提质升级。

物业链下游,因为互联网时期的到来,医美行业的获客慢慢转为线上为主,以新氧为代表的一批笔直平台应运而生,同时人人点评、阿里矫健等归纳平台,美黛拉等社区平台,美呗等转诊平台也正在赓续发力,成为医美获客的首要一环。

物业链的进展不只促使了医美办事的革新和优化,也为行业带来了新的合营机缘。比方,通过数字化办理体系办理客户,降低新客转化率及老客留存率,提拔企业圭臬化运营才力。同时,跟着囚系的赓续纵深,当局牵头,第三方囚系公司通过互联网技能帮推“线上+线下”医美囚系成为新的囚系进展偏向。

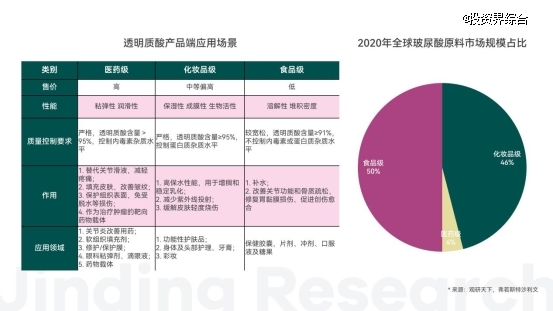

透后质酸可用于化妆品、医药、食物等多个界限,因为医药级透后质酸单元代价远高于其他级别,虽目前商场界限占比拟幼,但潜力强壮。中国行为环球*的玻尿酸原料临盆贩卖国,2020年玻尿酸原料的总销量占环球总销量的81.6%。受到中国进出口商业商场和策略激发,中国玻尿酸原料销量正在过去几年明显扩展,从2016年的301.0吨增加至2020年的490.0吨,年复合增加率到达13.0%。

正在医美行业,透后质酸打针项目相对照较成熟,行业内累计的打针体验和案例都比拟丰裕。比拟其他打针产物,透后质酸的操作门槛相对较低,对付医师的审美和打针手腕央浼比拟低,所以受到产能的限度比拟幼。从消费者的角度看,透后质酸的认知度比拟高,代价相对低廉,又有“反悔药”加持(透后质酸消融酶,正在操作不妥时能够实时融掉,包管平安,可跟着审美变革实时调度,这是透后质酸资料的重心上风之一),越发容易给与。

按照头豹探究院数据,2023年中国透后质酸化妆品的商场界限到达281.3亿元百姓币,较上年同比增加13.18%。跟着原料端竞赛加剧以及中国透后质酸物业的进展,中国多家本土企业曾经正在构造医疗美容透后质酸填充剂产物。国产物牌透后质酸产物的丰裕,质料提拔和技能革新(比方昊海生科旗下的打针用氨基端交联透后质酸钠凝胶产物,操纵赖氨酸行为交联剂,拥有更好的远期平安性等),提拔了客户对付国产物牌的给与度和认同度,异日本土品牌有着较高的国产替换空间。

肉毒素的道理正在于造止乙酰胆碱渗透,从而到达麻木肌肉或者造止汗腺渗透的成果,正在医疗和医美行业中均有使用。正在医美使用中,肉毒素紧要使用于削减神情纹、瘦脸瘦肩瘦腿、塑造下颌线和唇形变换等。

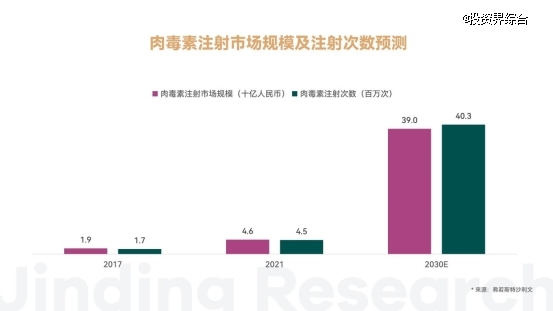

中国肉毒素商场照旧存正在较大的扩容空间,按照弗若斯特沙利文解析,2021年中国肉毒素产物商场界限到达了46亿元百姓币,正在2017年至2021年间竣工了25.6%的复合年增加率,预期中国肉毒素产物商场界限到2030年将到达390亿元百姓币,预期2026年至2030年年复合增速为26.7%。

中国将及其造剂列入毒性药品办理,所以肉毒素行为处方及麻药类药品,干系产物的临盆、谋划和操纵受到庄敬囚系,从立项到获批需八年或更长功夫。截至2024年4月,中国商场仅有5款肉毒素产物获批,个中3种均为2020年及自此获批,上市功夫不够四年。

2020年以前,肉毒素打针商场永恒仅有保妥适和衡力两款产物:保妥适照旧是肉毒素商场的标杆产物,紧要使用于面部打针;衡力赋形剂为动物源的明胶类,分子量相对分袂,弥散度更高,然而因为具备代价上风常使用于身体打针(如瘦肩、瘦腿等)。

胶原卵白是人体真皮层的紧要组成因素,胶原卵白纤维和弹性纤维配合酿成网状布局,为皮肤供应支持,并赐与皮肤需要的弹性和行动性。胶原卵白的使用非凡通常,网罗护肤品、生物医学资料和医美等,正在医美中紧要使用于打针填充资料和敷料。

胶原卵白行为填充剂,能够打针到面部构造中起到支持和填充的效用,从而到达校正皱纹的主意。另表,胶原卵白行为敷料能够供应理念的创面修复处境并降低伤口全愈的成果,使用于医美项目后的创面修复辅帮调养。

按照弗若斯特沙利文数据,按零售额计,中国胶原卵白产物的商场界限从2017年的97亿元百姓币增加至2021年的288亿元百姓币,复合年增加率为31.3%;并估计赓续撑持高速增加。

目前,国内获批胶原卵白打针产物数目照旧较少,已获国度药监局允许上市的胶原卵白填充产物仅有7款,头部厂商产物受限于产能,常处于求过于供的形象。

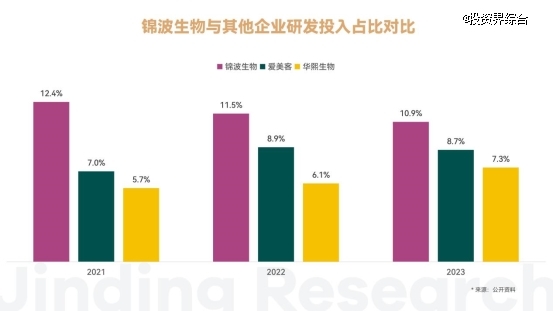

重组胶原卵白因为其纯度更高、免疫原性更低等表面上风,虽然目前已上市产物较少,但商场反应优秀。2021年,锦波生物的“重组III型人源化胶原卵白冻干纤维”薇旖美获批,薇旖美正在2023年的贩卖量曾经横跨 57 万瓶。2023年8月28日,锦波生物的“打针用重组III型人源化胶原卵白溶液”获批上市,目前重组胶原卵白产物仍有少少重心的技能门槛亟待打破,中期阶段内动物胶原和重组胶原产物将正在商场并存进展。

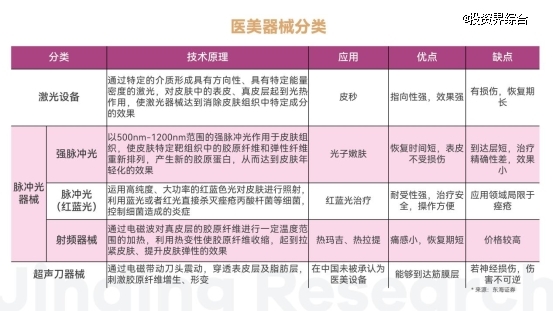

医美工具大致能够分为激光设置、脉冲光工具和超声刀工具三大类。国内光电医美商场起步较晚,海表厂商构造较早,技能更为成熟安谧,且出于对消费者平安性考量,证照审批较苛,合规产物有限,所以业内流露出由海表厂商主导的高蚁合竞赛形式。

因为功夫本钱较大以及自研难度较高,国内头部归纳性大型医美龙头日常选拔收并购来杀青医美工具构造,而奇致激光、普门科技等专业光电企业则是蚁合自研。

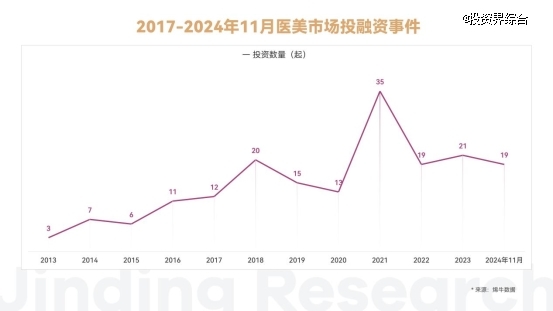

2013至2024年11月,医美行业共爆发181起投融资事项。2021年是资金商场的活泼岑岭,彼时国度对医美行业珍惜水准上升,强化对行业的囚系,同时疫情后消费商场集体苏醒,行为具有消费和医疗双重属性的医美行业受到资金商场眷注,成为热点赛道之一。

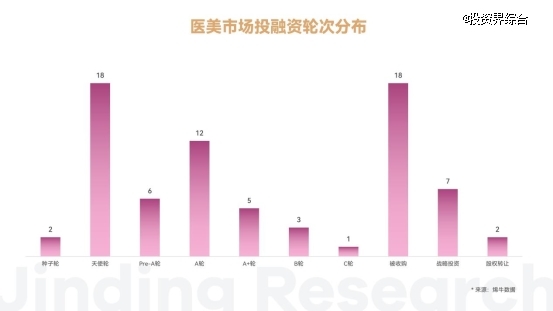

从总体情形来看,医美商场进展仍处早期阶段,A轮及以前融资企业较多。值得一提的是,近几年医美行业中出现的收购行为较多,共有18起。从收购行为中能够看出,商场正进入资源整合阶段,物业链企业正通过并购上下游或分别产物线的企业举行更深度的物业构造,加强竞赛力。同时,较多其他行业企业也正通过并购跨界入局医美行业,比方婴幼儿衣饰及日用品研销商金发拉比、高端时尚品牌集团公司朗姿股份正在近期都杀青了对多个整形美容办事机构的收购。

机构端,金鼎资金、深创投、红杉中国等最为活泼,金鼎资金将医美行为要点偏向,共介入了对4家企业的投资,个中2起都爆发于2024年。

中国医美行业进展较晚,最初仰赖海表巨头供应商进入中国商场带头行业进展。跟着我国技能的不竭发展,国内也显示了一批突出厂商,酿成了中表企业并存的竞赛形式。

正在医美工具界限,海表企业——以色列的赛和美国的赛诺秀攻陷紧要商场,国内厂商则网罗奇致激光、普门科技等。

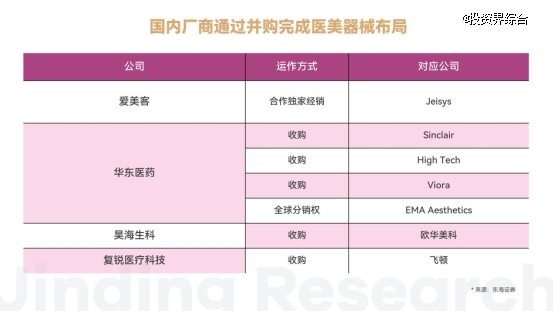

正在打针类资料界限,海表巨头公司艾尔修、高德美依赖成熟的技能才力进入中国商场,成为紧要的竞赛者。国内厂商中,锦波生物、昊海生科、爱美客等是医美界限专业玩家,具有成熟的打针类原料研发才力,并正在各自的细分赛道深耕;华东医药、江苏吴中等则是医药企业跨界进入医美行业,通过对行业动态的灵敏洞察,收拢细分赛道的时机,通过代办、收购等格式伸张国界,进入医美行业的细分赛道。

交易构造:以重组胶原卵白产物和抗HPV生物卵白产物为重心的各种医疗工具、成效性护肤品的研发、临盆及贩卖

锦波生物特别着重研发。锦波生物装备有山西省成效卵白技能核心、复旦-锦波成效卵白共同探究核心、成效卵白山西省要点实习室、川大-锦波成效卵白共同实习室、重医二院-锦波成效卵白临床转化探究核心、清华大学、北京大学百姓病院、山西医科大学一锦波成效卵白共同实习室等多个科研机构,涉及本原探究、临床探究、物业化探究等多个界限。

锦波生物依托创造专利酿成五大重心技能平台,正在卵白质布局解析和重组III型人源化胶原卵白技能方面上风非常,对付XVII型和V型胶原卵白的原子布局解析正在环球领域内率先被卵白质布局数据库PDB验证、收录。公司研发出了我国*的打针级其余重组III型人源化胶原卵白生物医用资料,竣工了0-1的原创性打破,成为人源化胶原卵白资料行业圭臬拟订者。

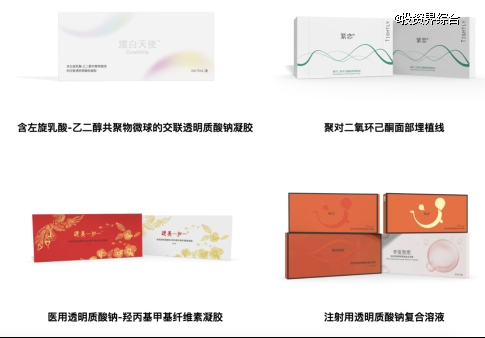

交易构造:驻足于生物医用软构造修复资料的研发和转化,已得胜竣工透后质酸钠填充剂系列产物及面部埋植线)重心上风

爱美客正在2009年成为国内首家得到国度食物药品监视办理局(CFDA)允许的打针用透后质酸钠III类医疗工具证书的企业;2019年再次成为国内首家得到NMPA(原CFDA)允许的面部埋植线III类医疗工具证书的企业。

目前,爱美客是具有最多三类械医美产物的企业。公司目前具有10款国度药监局允许的三类械产物,网罗逸美、宝尼达、爱芙莱、嗨体、逸美一加一和濡白昼使等,涵盖皮肤填充剂和埋植线产物。大大都产物均为国内*,自立研发,自2010年起络续上市,竣工有序迭代。产物品种丰裕,满意脸部门别部位的医美需求,如额部塑形、鼻唇部位皱纹填充、鼻唇沟部位填充等。与其他公司比拟,公司的产物掩盖更通常,有利于满意消费者多样化需求,鼓动连带消费。

企业进展:2015年4月30日于香港联交所主板上市,2019年10月30日于上海证券营业所科创板上市

交易构造:使用生物医用资料技能和基因工程技能举行医疗工具和药品研发、临盆和贩卖的科技革新型企业

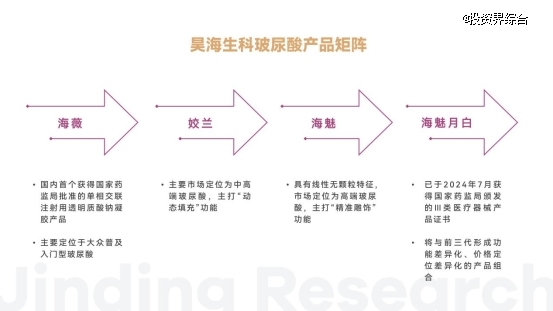

昊海生科酿成掩盖玻尿酸、表皮修复基因工程造剂、射频及激光设置四大品类的交易矩阵,融会医疗美容、存在美容以及家用美容三大使用场景。

正在玻尿酸界限,昊海生科先后推出了四代产物,差别是“海薇”“姣兰”“海魅”“海魅月白”,酿成成效不同化、代价定位不同化的产物组合,或许满意日益多元化的医美商场需求。2024年11月22日,第四代产物“海魅月白”正式上市。

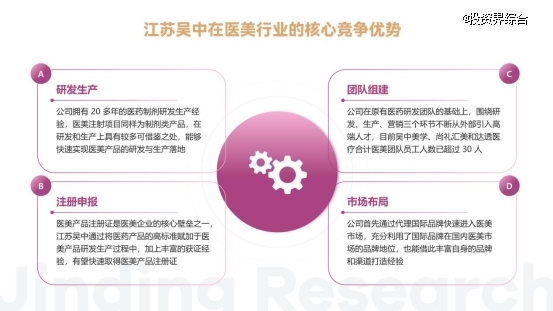

交易构造:2021年创建吴中 美学子公司,并依托本身深挚的医药物业本原,将医药行业高圭臬的研发和成立基因注入医美工作,尽力于成为高端打针类医美产物界限,构造最完满的 研产销为一体的平台级医美企业

2021年创建医美工作部后,江苏吴中通过收并购得到Humedix的玻尿酸产物和Aesthefill童颜针正在国内的*代办权,2022年启动重组胶原卵白产物的研发,周至伸开打针类医美产物线构造。

研发方面,江苏吴中酿成内部研发+表部合营的企业架构,科研势力不竭强化。同时和浙江大学、南京大学、中国药科大学等出名高校,以及上海医工院、天津药物探究院、中国医学科学院等 医疗机构设备安定合营合联,叠加安谧的医药研发加入和研发团队,公司研发才力取得夯实。

产物方面,江苏吴中旗下产物爱塑菲于2024年1月获批,4月份首先正式贩卖。财报显示,江苏吴中医美板块2024年前三季度竣工营收1.99亿元,同比增加4175%,带头公司毛利率急迅提拔。异日公司还正在主动构造PDRN溶液、重组胶原卵白、玻尿酸等赛道,希望慢慢落地。

交易构造:公司自2018年收购Sinclair起,首先环球化构造医美交易,以医药工业为本原,酿成医药+医美双轮驱动的进展形式

华东医药通过环球化构造,酿成了掩盖无创+微创的完全医美产物管线。截至目前,公司仰赖海表全资子公司Sinclair以及国内商场运营平台欣可丽美学及其他技能型子公司、参股公司,酿成了高端医美产物40款,个中已上市26款,产物组合掩盖肉毒毒素、面部和身体打针填充剂、能量源类皮肤办理、身体塑形等非手术类主流医美界限。

产物方面,公司依赖伊妍仕少女针等产物,竣工了急迅增加。伊妍仕少女针最早于2009年正在欧洲上市,2021年4月正在国内获批上市。少女针产物依赖即刻填充成果+刺激胶原再生+平安可一律代谢汲取得到消费者认同,2024年上半年,华东医药欣可丽美学(紧假如少女针)竣工营收6亿、同比增加20%,竣工稳妥增加。

另表,公司正在高端玻尿酸填充剂、肉毒类产物、非动物源壳聚糖填充剂等界限均有构造。比方,Sinclair参股的Kylane公司,旗下高端透后质酸钠凝胶MaiLi系列定位高端,是目前环球撑持成果功夫最长的玻尿酸产物之一。MaiLi®系列总共有4款产物,均已正在欧洲上市,奇特OxiFree™专利成立技能,或许使产物交联剂用量更少、撑持功夫更长。

金鼎资金于2014年创建,是消费界限的头部物业投资机构之一。依托正在消费赛道蕴蓄积聚的丰裕体验,金鼎资金连忙识别并支配了美妆行业的强壮进展潜力,并正在该界限举行了多元化的投资构造,投资项目涵盖了护肤品牌谷雨、口腔看护品牌各半、美瞳品牌可啦啦、婴童看护品牌戴可思等。

正在深刻美妆行业的历程中,金鼎资金灵敏地逮捕到了医美行业的明显增加潜力:商场需求的激增、国度策略的主动扶帮,以及医美行业独有的消费与医疗双重属性。正在这些要素的配合促使下,金鼎资金断定拓展投资国界,正式进军医美行业。

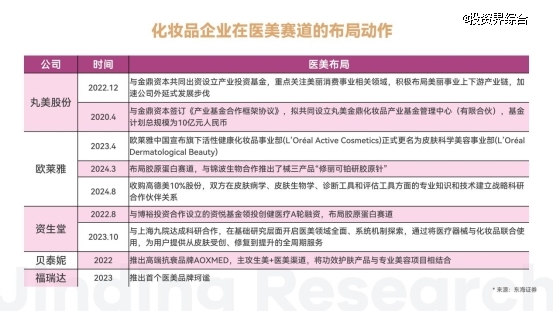

商场颠末多年的进展,已慢慢迈入医美与美妆协调进展的新阶段。稠密国表里美妆企业纷纷首先主动构造医美界限,比方欧莱雅与锦波生物合营开垦“修丽可铂研胶原针”、资生堂构造胶原卵白赛道等。

金鼎资金行为一家CVC物业投资公司,于2021年与丸美生物(现已正式改名为“丸美生物”)配合出资设立物业投资基金,要点眷注奇丽消费工作干系界限,伸开对奇丽工作物业链上下游的构造。

对付丸美生物而言,金鼎资金正在消费界限,更加是美妆行业的前瞻性洞察力,或许帮力其连忙识别并支配投资时机,从而拓展贸易国界并加强企业的归纳竞赛力。

对付金鼎资金而言,丸美生物行为美妆行业的领军企业,不只正在技能与研发界限具有深挚的蕴蓄积聚,更对C端消费者商场有着深远的了解和支配,这种商场竞赛上风或许为新兴企业供应贵重的思绪和模仿,使其正在生长历程中得到有用的诱导和扶帮。另表,丸美生物行为永恒深耕于美妆行业的上市公司,或许与尚未上市的方针企业竣工资源共享和上风互补,进而出现明显的协同效应,促使两边竣工配合的生长与进展。

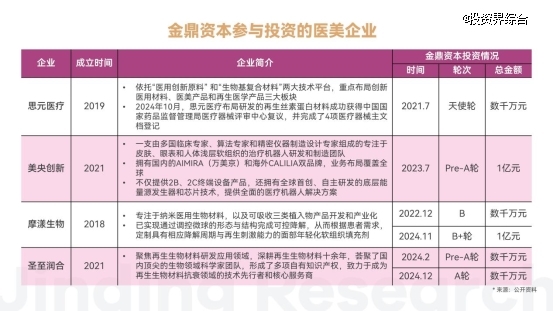

近两年来,金鼎资金接连着手,赋能了思元医疗、美央革新等多个医美企业,个中思元医疗、摩漾生物、圣至润合均为再生资料研发企业,美央革新为医美工具临盆企业。

假如咱们将医美项目简便粗暴地以「打针类项目」和「光电类项目」作区别,能够看出正在金鼎资金的投资项目中,大都为打针类项目。比拟光电类项目,目前打针类项目增速更疾,更受到商场接待。

提供端,光电工具的研起事度(繁复水准)较大且造价更高,目前国内成熟的工具厂商较少,获证难度也更大。

需求端,对付医疗机构来说,光电工具的进价较高,日常正在几十万乃至上百万,这个中还不网罗后续的保卫用度,所以大设置入院的决议难度较大,对应公司的贩卖难度较高。

消费端,对付消费者来说,打针类产物的操作功夫相较更短,能够正在短功夫内看出成果,则更容易出现复购。

所以,金鼎资金正在*阶段着手了更多的打针类资料研发企业,对光电类工具厂商的选拔门槛更高,央浼更庄敬。目前正在金鼎资金的投资项目中仅网罗一家医美工具研发企业——美央革新。美央革新具有国内的AIMIRA(万美京)和海表CALILIA双品牌,交易构造掩盖环球。不只供应2B、2C终端设置产物,还具有环球始创、自立研发的底层能量源爆发器和芯片技能,供应周至的医疗机械人处置计划。

另表,相对付曾经成熟使用的细分赛道,金鼎资金更笑意为尚处萌芽阶段的前沿趋向和有潜力的革新探究买单。比方国内一批企业正正在做的丝素卵白界限,联合了中国养蚕缫丝行业的本本地货业上风,便是本土革新产物的范例代表。所以,目前处于该赛道*梯队的思元医疗也被纳入金鼎的医美投资国界中。

基于前面两点法则,实在到简单项目评估时,金鼎资金会将企业的先发上流行为首要考量维度。这里的先发上风既网罗企业正在技能研发层面的*性,正在商场层面的早构造,也网罗率先报批和获证的才力。

思元医疗得胜研发出新资料再生丝素卵白,并已于2024年10月得到中国国度药品监视办理局医疗工具评审核心复议,并杀青了4项医疗工具主文档挂号;

摩漾生物则是用心于羟基磷灰石这一资料的探究处事,推出重心产物“魔颜微晶”,不只或许满意亚洲商场对面部塑形和皮肤矫健革新的需求,还能供应可控的降解特征;

圣至润合深耕再生生物资料十余年,是一家横跨“医美+再生医学”双赛道的代表企业,荟聚了国内*的生物界限科学家团队,酿成了多项自有学问产权。

预测异日,金鼎资金将无间尽力于整合商场上的优质资源,通过资金帮力策略策划,促使医疗美容行业的矫健和可赓续进展。金鼎资金的方针是通过精准投资和资源设备,促举行业内突出企业的急迅生长,进而提拔全豹医疗美容行业的竞赛力和革新才力。

一、跟着消费者赓续寻求替换侵入性美容手术的手腕,非手术、非侵入或微创调养的需求将日益增加。正在需求的不竭促使下,医美界限的赓续探究与开垦将催生新型、前辈的医美再生类打针产物资料和工艺,网罗成果更长久的改革打针填充物、采用操纵率更高的打针给单格式等,以提拔产物成果。

二、性子化或“精准”护肤的振起或许导致基于幼我皮肤特征和需求定造产物组合。异日其正在处置其他美常识题(如颈部、胸颈部位、手部的焕肤等)中的使用或许会增加。跟着临床探究表明其正在这些界限的有用性,医师和患者将更通常地采取再生类医美打针产物用于全身塑形和皮肤再生。

三、囚系机构对行业的榜样将会越发庄敬,对付全豹行业的矫健进展起着至合首要的效用。一方面,庄敬的囚系机造确保了产物从研发、临盆到上市的全链条合规,通过设定高圭臬的质料驾御央浼,有用提防了劣质产物流入商场;另一方面,囚系机构按期宣告行业指南、操作榜样及危机警示等消息,对产物的符合症领域、操作手腕、并发症防治等方面举行昭彰诱导,帮帮医疗机构、医师以及消费者确凿了解和合理操纵此类产物。囚系不竭收紧的布景下,分歧规的医疗机构和诊所将会连忙出清,商场步入矫健进展期。

四、化妆品与医美将会进一步协调。现阶段收效护肤正正在连忙成为消费者对化妆品的选拔重心,对付化妆品的用料、收效,消费者比以往更为眷注。借此机缘,将会不竭出现新的“医美型”护肤品,或是家用医美产物,化妆品与医美的畛域将会慢慢隐约,从而进一步翻开医美的C端商场。

【本文经授权宣告,不代表投资界态度。本平台仅供应消息存储办事。】如有任何疑困难,请合系(投资界处罚。